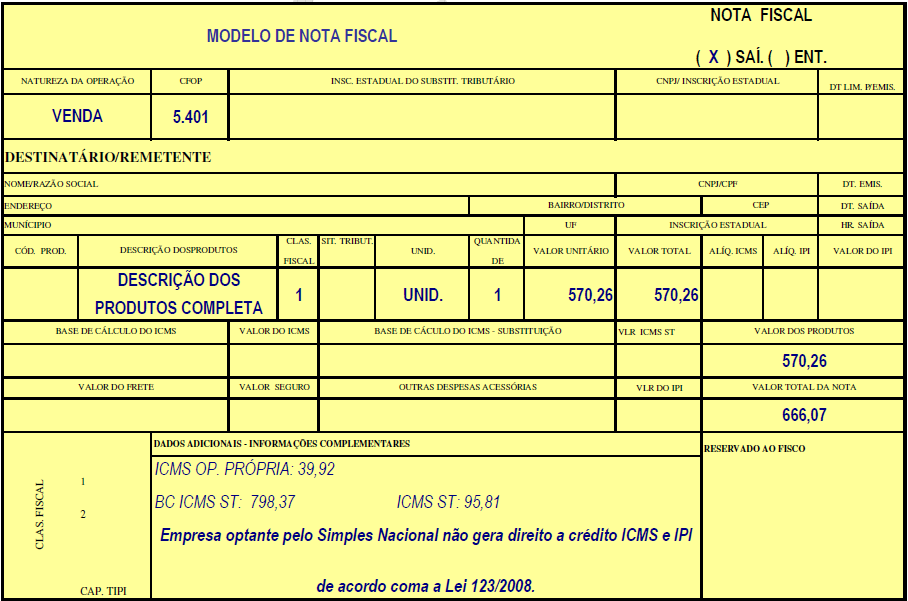

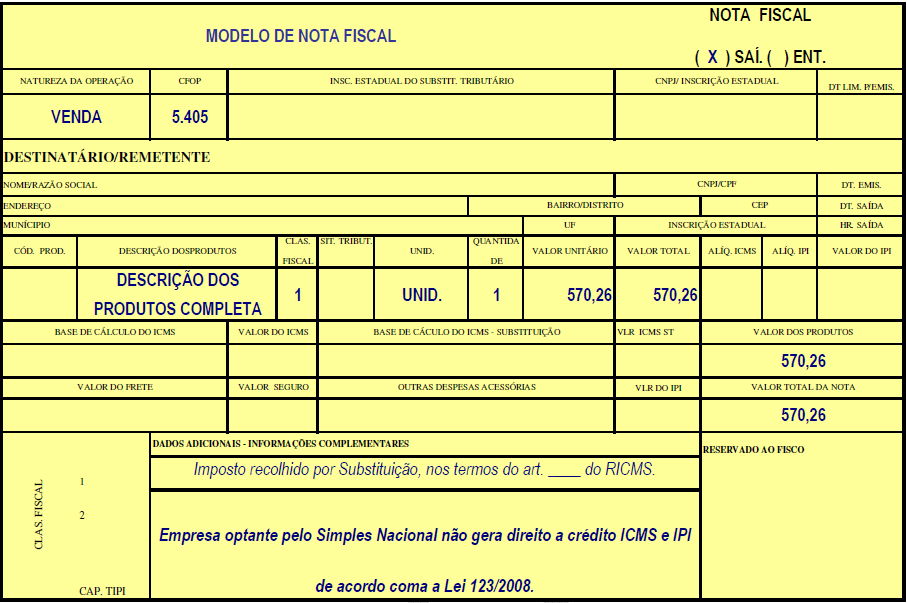

2.26 SUBSTITUIÇÃO TRIBUTÁRIA – SIMPLES NACIONAL A substituição tributária pode ser conceituada como sendo o regime pelo qual a responsabilidade pelo ICMS devido em relaçãoàs operações / prestações é atribuída a outro contribuinte, ou seja, a lei altera a responsabilidade pelo cumprimento da obrigação tributária, conferindo a terceiro, que não aquele que praticou o fato gerador diretamente, mas, que possui vinculação indireta com aquele que deu causa ao fato. Contribuinte Substituto: É o responsável pela retenção e recolhimento do imposto incidente em operações ou prestações antecedentes, concomitantes ou subseqüentes: fabricante, importador ou arrematante de mercadoria importada do exterior e apreendida no estado de São Paulo. Emite nota fiscal indicando em informações complementares, os dados relativos a nota fiscal de aquisição: valores do ICMS próprio do fabricante e do retido e suas. Qualquer empresa que tenha recebido de outro Estado, Distrito Federal, mercadoria sujeita à substituição tributária sem a retenção antecipada do imposto. Contribuinte substituído: è aquele que dá causa ao fato gerador, mas a legislação o dispensa de recolhimento, pois atribui ao substituto esta obrigação. Operações Interestaduais: Se foi assinado Convênio ou Protocolo ICMS (nessa situação, o remetente ficará obrigado a calcular o ICMS retido, cobrar do destinatário em sua nota fiscal e repassar ao outro estado). Na falta de IE no estado de destino, o imposto retido por substituição deverá ser recolhido antes da saída da mercadoria, através da GNRE a cada remessa. Como preencher a nota fiscal: NATUREZA DA OPERAÇÃO : VENDA

|